Comprendre l’inflation, ses causes réelles, son lien avec la monnaie, la dette et les politiques économiques, et pourquoi elle agit comme un impôt silencieux sur l’épargne.

L’inflation est souvent présentée comme une simple hausse des prix. Cette définition, bien que techniquement correcte, reste superficielle. Elle décrit une conséquence visible, mais pas le mécanisme sous-jacent. En réalité, l’inflation est un phénomène monétaire, économique et politique profondément imbriqué dans le fonctionnement des économies modernes.

Elle influence bien plus que le coût de la vie. Elle façonne la valeur de l’épargne, la dynamique des salaires, les politiques publiques, les décisions d’investissement et la répartition de la richesse. Pourtant, elle reste mal comprise, souvent réduite à un chiffre mensuel publié par les autorités statistiques.

Comprendre l’inflation, ce n’est pas seulement comprendre pourquoi les prix montent. C’est comprendre pourquoi la monnaie perd progressivement de sa valeur.

L’inflation commence dans le système monétaire, pas dans les prix

Les prix n’augmentent pas spontanément. Ils réagissent à une modification de l’équilibre entre la quantité de monnaie en circulation et la quantité de biens et de services disponibles dans l’économie.

Lorsque la masse monétaire augmente plus rapidement que la production réelle, chaque unité monétaire représente une part plus faible de l’ensemble. Les prix s’ajustent alors à la hausse pour refléter cette nouvelle réalité. Ce processus est progressif, souvent invisible à court terme, mais cumulatif sur la durée.

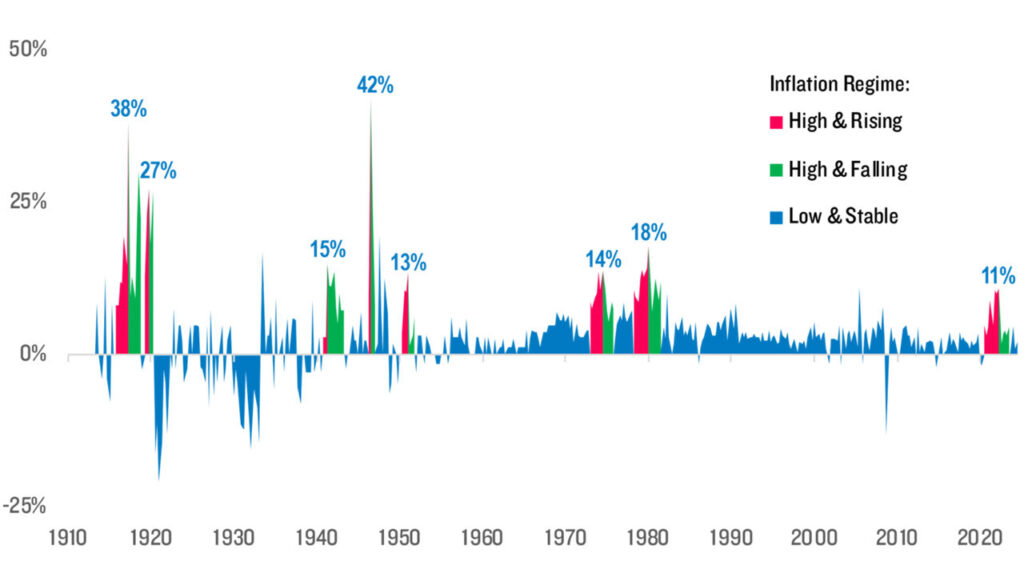

Historiquement, les grandes périodes d’inflation ont presque toujours été précédées par une expansion monétaire excessive. Ce lien est documenté depuis des siècles et confirmé par de nombreuses analyses contemporaines, notamment celles du Fonds monétaire international et de la Banque des règlements internationaux.

Ainsi, l’inflation ne doit pas être comprise comme un problème de commerçants ou de chaînes d’approvisionnement, mais comme une conséquence logique de choix monétaires.

Pourquoi les États tolèrent, et parfois encouragent, l’inflation

Dans un système idéal, la stabilité parfaite des prix serait souhaitable. Dans la réalité, l’inflation joue un rôle fonctionnel dans les économies fortement endettées.

Les États modernes financent une grande partie de leurs dépenses par l’emprunt. Lorsque la dette devient trop importante, réduire sa valeur réelle devient un enjeu central. L’inflation permet précisément cela. Elle agit comme un mécanisme de dévalorisation progressive de la dette, sans restructuration formelle et sans décisions politiques explicite.

C’est pour cette raison que la plupart des banques centrales, dont la réserve fédérale, ciblent un niveau d’inflation modéré plutôt qu’une stabilité absolue des prix. Une inflation faible, mais persistante facilite la gestion du crédit et allège la charge réelle de la dette publique.

L’inflation devient alors un outil discret de gestion macroéconomique.

Inflation officielle et inflation vécue : un décalage structurel

L’inflation est généralement mesurée à l’aide d’indices statistiques, comme l’indice des prix à la consommation. Ces outils sont utiles pour suivre les tendances globales, mais ils présentent des limites importantes.

Les paniers de biens utilisés sont standardisés et ne reflètent pas nécessairement la structure réelle des dépenses des ménages. Le logement, l’énergie, l’éducation ou la santé, qui représentent une part croissante du budget, évoluent souvent plus rapidement que l’indice global.

Ce décalage explique pourquoi de nombreux ménages ressentent une inflation plus élevée que celle annoncée officiellement. L’inflation vécue est subjective, mais elle est souvent plus proche de la réalité quotidienne que les moyennes statistiques.

Inflation et salaires : une relation asymétrique

Contrairement à une idée répandue, les salaires ne sont pas la cause structurelle de l’inflation. Ils en sont généralement une conséquence différée.

Lorsque l’inflation s’installe, les salaires augmentent avec retard, après des négociations, des ajustements contractuels ou des pressions sociales. Ce décalage entraîne une perte temporaire, parfois durable, de pouvoir d’achat pour les travailleurs.

L’inflation agit ainsi comme un transfert silencieux de richesse, pénalisant ceux dont les revenus s’ajustent lentement et favorisant les détenteurs d’actifs capables de s’apprécier avec le temps.

Taux d’intérêt, dette et dilemme des banques centrales

Les taux d’intérêt constituent le principal outil de lutte contre l’inflation. En les augmentant, les banques centrales freinent le crédit, la consommation et l’investissement.

Mais dans un environnement de dette élevée, ce mécanisme devient fragile. Des taux trop élevés augmentent le coût du service de la dette et fragilisent les États, les entreprises et les ménages. Des taux trop bas entretiennent l’inflation et encouragent l’endettement.

Ce dilemme structurel explique pourquoi l’inflation est rarement éradiquée. Elle est gérée, contenue, mais rarement éliminée durablement.

Inflation et épargne : l’érosion invisible

L’un des effets les plus puissants de l’inflation est son impact sur l’épargne non investie.

L’argent conservé sous forme de liquidités ou placé dans des instruments à faible rendement perd progressivement de sa valeur réelle. Cette érosion est lente, mais cumulative. Sur dix ou vingt ans, elle peut représenter une perte massive de pouvoir d’achat.

C’est pour cette raison que l’inflation est souvent décrite comme un impôt invisible. Elle agit sans vote, sans loi spécifique, mais avec une efficacité redoutable.

Inflation et actifs réels : une réponse imparfaite, mais nécessaire

Tous les actifs ne réagissent pas de la même manière à l’inflation. Les actifs réels, comme l’immobilier, les matières premières ou l’or, ont historiquement mieux résisté à la dévaluation monétaire. Voir mon article sur l’or.

L’or, en particulier, agit comme une constante monétaire. Il ne protège pas contre l’inflation mensuelle, mais contre la perte de valeur de la monnaie sur le long terme. C’est pour cette raison qu’il est détenu par les banques centrales et intégré dans certaines stratégies patrimoniales.

Pourquoi l’inflation est devenue structurelle

L’inflation contemporaine ne relève plus uniquement de cycles économiques classiques. Elle est alimentée par des facteurs structurels durables : vieillissement démographique, relocalisation industrielle, tensions géopolitiques, transition énergétique et niveaux d’endettement élevés.

Ces éléments exercent une pression constante sur les coûts et rendent improbable un retour durable à une inflation très faible. L’inflation devient alors un paramètre permanent du système économique.

Comprendre l’inflation pour mieux s’y adapter

L’inflation ne se combat pas par l’inaction. Elle se comprend, puis se gère.

Comprendre ses mécanismes permet d’adapter son épargne, ses investissements et ses décisions financières. Il ne s’agit pas de prédire chaque variation mensuelle, mais de construire une stratégie capable de préserver le pouvoir d’achat sur le long terme.

Dans un monde où la monnaie se dévalue lentement, mais continuellement, comprendre l’inflation devient une compétence essentielle.

Parce qu’elle diminue la valeur réelle de la monnaie par rapport aux biens et services.

Dans un système fondé sur le crédit et la dette, une inflation modérée est structurelle.

En évitant une surexposition aux liquidités et en intégrant des actifs capables de préserver la valeur à long terme.